4440 lei la credit în plus pe an, în doar 3 zile! Robor la 7,25%!

Când nu mai e despre cifre, ci despre alegeri. Alegerile altora.

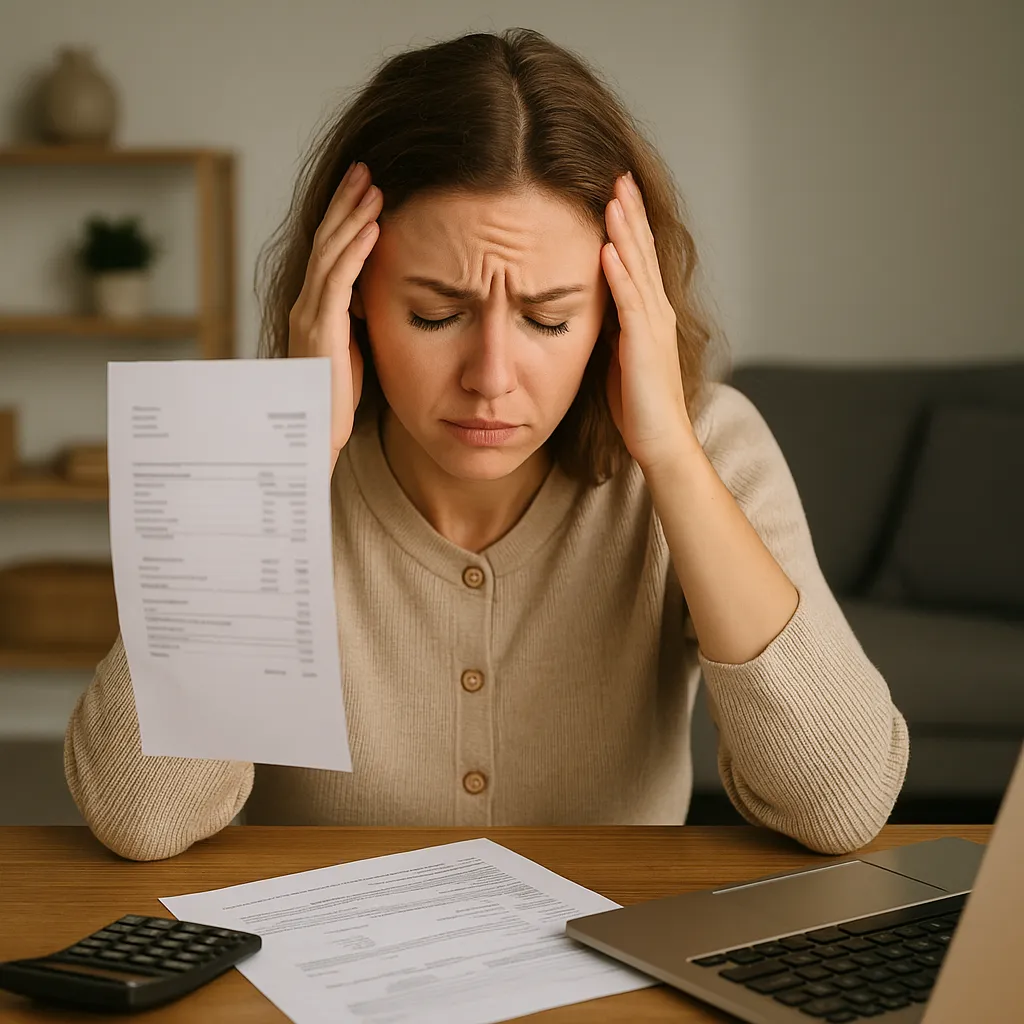

Salutare tuturor, și celor care urmăresc ROBOR-ul ca pe vremea când verificam cursul euro, și celor care s-au trezit cu ratele mai mari fără să fi făcut nimic greșit.

Hai să-ți spun o poveste care e, poate, și a ta.

Să zicem că ai luat un credit prin Prima Casă sau ipotecar, acum opt ani. Pe 30 de ani.

Dobândă variabilă – că așa era atunci, mai accesibil.

Soldul azi e 400.000 lei.

Îți mai rămân 22 de ani de plată.

La momentul semnării părea o dobândă decentă: ROBOR 3M + 2% marjă.

Dar între timp, lumea s-a schimbat. Și odată cu ea... și ratele.

Pe 5 mai, ROBOR era 5,9%. Azi, 8 mai? 7,25%.

Asta înseamnă o singură chestie: tu n-ai greșit nimic, dar plătești mai mult.

Hai să vedem concret:

Cu ROBOR la 5,9%, rata ta era undeva la aproximativ 3.300 lei lunar.

Din care 565 lei se duceau spre rambursarea efectivă a creditului, principalul.Cu ROBOR la 7,25%, aceeași rată urcă la aproximativ 3.670 lei.

Și scapi de doar 460 lei din principal.

Iar IRCC-ul a crescut si el azi 8 mai 2025 cu 5%.

Diferența? 370 lei pe lună.

Adică 4440 lei pe an.

O vacanță. Afterschool-ul celui mic sau ceva nou în casă.

Și dacă zici „merge și așa” – mai gândește-te.

Peste 20 de ani de plată înseamnă un carusel întreg de incertitudini.

Rate care pot urca sau coborî după cum bate vântul prin declarații politice, inflație sau lipsa încrederii externe.

Dar tu ai opțiuni.

👉 Dacă refinanțezi acum pe o dobândă fixă de 4,9%, rata ta lunară ar fi în jur de 2582 lei.

Cât economisești lunar? Aproximativ 1000 de lei => 12.000 lei anual.

Tu ce ai face cu 12.000 lei anual?

Plus că obții stabilitate. Și liniște mentală.

Știi ce plătești în fiecare lună. Punct.

Fără emoții la fiecare update de ROBOR sau IRCC.

E momentul ideal să refinanțezi pe o dobândă fixă.

O poți face pe 3,5 ani sau chiar pe nevoi personale daca îndeplinești anumite condiții – în vremuri incerte, stabilitatea e un atu.

Ai credit Prima Casă sau dobândă variabilă?

Vrei să vedem concret cât ai putea salva?

📩 Scrie-mi. Facem un calcul personalizat și îți arăt dacă merită. Cu cifre, nu cu promisiuni.

B-dul Carol I Nr 101 Et 1 Craiova, Jud Dolj